Накопления для детей: чем раньше, тем лучше.

Любой нормальный родитель желает своим детям только самого лучшего. Все мы хотим выдать своим ненаглядным чадам полновесную путевку в жизнь. Но иногда кажется, что решить многочисленные денежные вопросы, связанные, например с обучением в хорошем университете или отдельной жилплощадью, многим родителям просто не под силу. На самом деле решение найти можно.

Есть хорошая поговорка: «Маленькие детки – маленькие бедки». Она, как ни странно, наилучшим образом характеризует магистральное направление мысли в данном случае. Чем раньше вы озаботитесь «детским финансовым вопросом», тем более впечатляющих результатов вы добьетесь. Желательно подумать об этом до того, как малыш сделает первые шаги.

«Наши деньги» подобрали несколько финансовых инструментов, с помощью которых можно накопить внушительный капитал, рассмотрели их плюсы и минусы. Цель данного материала дать родителям пищу для размышлений. Так или иначе, нюансы использования всех перечисленных ниже инструментов мы будет обсуждать и дальше. Кроме, того, никогда не повредит использовать комбинацию нескольких инструментов. Итак.

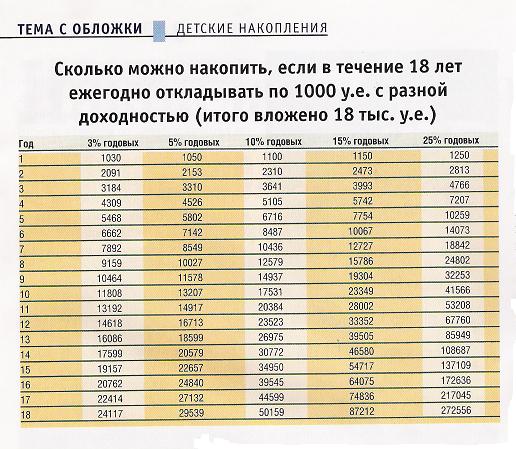

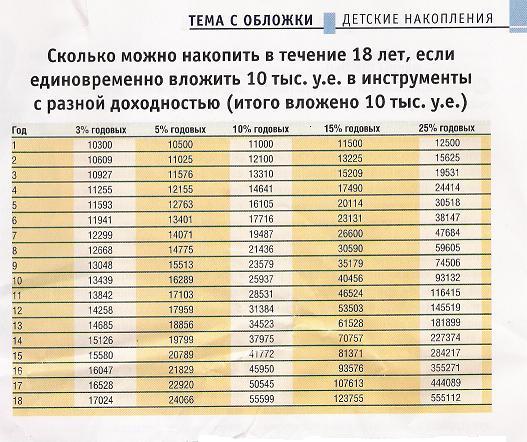

Банковские депозиты Самый простой, понятный и надежный инструмент накопления. Вы гарантированно получаете обещанные проценты. Доходность фиксируется – в договорах банковского вклада обычно прописывается, что размер процентной ставки не подлежит изменению во время срока их действия. Вкладчики защищены государством в пределах - 400 тысяч рублей (в настоящий момент) вам вернут даже в случае банкротства банка и отзыва у него лицензии. Вообще, очень мало банков в линейке своих вкладов выделяют «детские» депозиты, которые характеризуются чуть более высокими ставками по сравнению со средними ставками банка, но по таким вкладам обычно не допускается частичное снятие средств. Впрочем, учтите, что при ставке, превышающей ставку рефинансирования Центрального банка (сегодня – 10,5%), с вас удержат налог на материальную выгоду (35%).

Максимальный срок целевого вклада на детей обычно ограничивается двумя, редко – тремя годами. Есть, впрочем, один банк, привлекающий средства во вклад «Юниор» на четыре года. При этом он не позиционируется как именно «детский». Собственно, принципиального различия между «детскими» и «недетскими» вкладами нет.

В любом случае депозиты – это краткосрочный инструмент накоплений и отнюдь не самый высокодоходный (в лучшем варианте доходность превысит уровень официальной инфляции на 1-2%, но, как правило, не превысит вовсе.).

Тонкости. Интересуйтесь условиями конкретных банков. Один банк по истечении срока вклада автоматически продлит договор на тот же срок и по ставке, действующей на момент пролонгации, другой, автоматически переведет вклад в категорию – «до востребования». Кто-то при досрочном расторжении договора банковского вклада выплатит проценты только по ставке «до востребования», кто-то - по льготной школе, в зависимости от срока нахождения средств во вкладе. И так далее.

Если ребенку нет 14 лет, вклад на его имя может открыть его законный представитель (родители, бабушки и дедушки – при предоставлении соответствующих документов, удостоверяющих степень родства), но возможность распоряжаться им ребенок получит только с 14 лет. Если банк не принимает вклад в пользу третьих лиц, вы вправе оформить его на свое имя, а потом переоформить его на ребенка, когда ему исполнится 14 лет.

Накопительное страхование жизни.

Накопительное страхование жизни. Плюсы. Главное преимущество программ накопительного страхования жизни, при условии включения в страховой пакет разного рода рисков, вытекает из самой сущности страхования – это финансовая «подстилка» при наступлении непредвиденных событий. К ним относятся, например, смерть или нетрудоспособность (инвалидность) родителя страхователя. Можно подобрать программу таким образом, чтобы надежно защитить своего ребенка от любых превратностей судьбы, причем страховая компания произведет все выплаты вне зависимости от того, сколько взносов было заплачено. По сути, имея такой полис, вы не то, чтобы предполагаете, что столь страшные события могут с вами произойти, а в каком-то смысле перестаете беспокоиться за будущее своего ребенка – финансовая поддержка ему уже гарантированна.

Что это значит? Скажем, мужчина, средних лет, у которого родился ребенок, застраховался на 18 лет таким образом, чтобы к совершеннолетию ребенка гарантированная страховая выплата составила 50 тысяч долларов, и включил в договор страхования рисковую составляющую. Страховщики сосчитали размер взноса (допустим, это 2 тысячи долларов в год). Мужчина успел выплатить только первый годовой взнос и с ним (не дай Бог, конечно) случилось страшное. Во-первых, родственники получают всю гарантированную страховую выплату – 50 тыс. долларов полностью. Если бы деньги он вложил в банк, то вернуть можно было бы только сумму взноса (в нашем варианте 2000 долларов). А во-вторых, его ребенок к 18 годам все равно получит гарантированную сумму в 50 тыс. долларов. Итого совокупные выплаты составят 100 тыс. долларов.

Важно, что, несмотря на длительные сроки договоров накопительного страхования, размер нормы доходности не подлежит изменению. Страхователи защищены законодательно. Во-первых, с 1 июля 2007 года страховые компании не имеют право совмещать портфели по страхованию жизни и остальным видам страхования (к настоящему времени все крупные страховщики уже вывели направление по страхованию жизни в специально созданные дочерние компании.). Это, между прочим, нормальная мировая практика. И сделано это для того, чтобы повысить уровень контроля за размещением страховых резервов: к страховщикам, занимающимся «жизнью», предъявляются повышенные требования в части вложений только в высоконадежные и практически безрисковые активы. К плюсам накопительного страхования также можно отнести то, что выплаты, производимые по договору страхования жизни при наступлении страхового случая, не облагаются подоходным налогом (при условии, что с момента заключения договора прошло не менее пяти лет) и налогом на наследство. Еще одно преимущество – внесение страховых взносов ежегодно, ежеквартально либо ежемесячно, то есть финансовая нагрузка распределяется равномерно, каких-то серьезных первоначальных вложений не требуется.

Минусы. Сама по себе накопительная страховка, без учета рисковой составляющей (то есть при отсутствии несчастных случаев, покрываемых полисом), гарантированно обеспечит прирост суммы всего на 2,5-4% в год (без учета инвестиционной части) Поэтому многие люди покупают полис страхования жизни, не предполагающий накопления, а лишь защищающий от рисков смерти, потери трудоспособности и т.п. (тариф здесь, естественно, значительно ниже тарифа по накопительной программе). Имея страховую защиту, накопления такие люди производят, используя другие, на их взгляд, более доходные инструменты.

Тонкости. Помимо гарантированного дохода застрахованный имеет право и на инвестиционный доход (участие в прибыли компании), сумма которого может варьироваться. По итогам 2005 и 2006 года инвестиционный доход у крупных компаний, занимающихся страхованием жизни составил дополнительно 6-7% годовых. С учетом гарантированной нормы прибыли (2,5-4% годовых) получается, что в целом доходность страховых накопительных программ сопоставима с доходностью банковских депозитов. При этом ценность страхового продукта выше (помните про рисковую составляющую?). Тарифы страховых компаний могут различаться весьма существенно – в зависимости от пола, возраста и рода деятельности страхователя. Поэтому, например страхователем 30- летней матери, имеющей «неопасную» профессию экономиста, и 40-летнему отцу, допустим спортсмену, желающим накопить одну и ту же сумму к совершеннолетию ребенка, тариф посчитают ну очень по-разному.

Ребенок, являющийся выгодоприобретателем (то есть тем человеком, которому причитается выплата при наступлении страхового случая), сам может получить деньги, только достигнув совершеннолетия. До этого момента он считается дееспособным и не в праве самостоятельно распоряжаться средствами. При наступлении страховых случаев деньгами, причитающимися в качестве выплаты, могут распоряжаться либо законные представители ребенка (родители, бабушки и дедушки), либо, при их отсутствии – опекуны, назначенные органами опеки.

Паевые инвестиционные фонды (ПИФы) Плюсы. Потенциальная доходность ПИФа существенно опережает возможности банковского депозита и накопительного страхования вместе взятых. Достигается это за счет инвестиций в ценные бумаги: облигации и акции. Первые – надежнее, вторые – доходнее. Благодаря тому, что паевые фонды формируются из средств множества пайщиков, «входной билет» для большинства фондов начинается с нескольких тысяч (иногда - сотен) рублей. ПИФы не требуют специальных знаний. Достаточно, чтобы клиент имел общее представление о рынке.

Пайщики основательно защищены с правовой точки зрения. Если управляющая компания (УК) «прогорит», то активы, номинированные в ценных бумагах и денежных средствах, либо передадут другой УК, либо реализуют, по рыночным ценам и раздадут пайщикам сообразно их доле. Обеспечивается это благодаря тому, что активы клиентов учитываются на отдельных от УК счетах. Деятельность управляющих компаний контролирует Федеральная служба по финансовым рынкам, что позволяет говорить о высокой надежности.

ПИФы предлагают множество инвестиционных стратегий, различающихся как по объектам инвестирования, так и по практике управления. Таким образом, не составляет никакого труда подобрать фонд, в наибольшей степени отвечающий инвестиционной стратегии.

Минусы. Доходность паевых фондов не гарантируется. Кроме того, результаты паевых фондов могут быть и отрицательными. Так что потенциальный инвестор должен быть готов к убыткам.

На рынке есть ряд фондов, активно действующих более пяти лет. Однако большинство ПИФов возникло совсем недавно - в 2004 -2005 годах. Соответственно, нет и полноценной статистики, на основе которой можно было бы делать выводы об успешности того или иного фонда. А значит, выбирать приходиться наугад: руководствуясь краткосрочными показателями и интуицией.

Паевые фонды ограниченны в своей инвестиционной деятельности ценными бумагами российских компаний. То есть они подвержены страновому риску. Если с экономикой нашей страны приключится «неприятность», наподобие дефолта, то и потери паевых фондов будут катастрофическими.

К тому же инвестиционная декларация не позволяет паевым фондам держать большую часть инвестиционного портфеля в деньгах дольше определенного срока. Таким образом, ПИФы обречены на убытки в случае длительного спада на фондовом рынке.

К слову, на рынке есть даже специальные предложения по детским накоплениям с помощью ПИФов. Так, компания «Брокеркредитсервис» с февраля 2005 года, предлагает вклад «К совершеннолетию», предполагающий инвестиции в набор паев различных фондов.

Тонкости. Обычно управляющие рекомендуют выбирать для накоплений ПИФы с консервативной стратегией, то есть облигационные. Рискованные фонды акций и умеренные фонды смешанных инвестиций не считаются удачным способом копить на пенсию. Однако на протяжении промежутка времени риски от инвестиций в акции существенно снижаются, при этом доходность от инвестиций в данный вид активов существенно опережает доходность вложений в облигации. В среднем можно говорить о 15-25% годовых на длительном временном промежутке.

Что касается процедуры, то копить в пользу ребенка можно либо от его имени, либо от своего. Необходимым документом в первом случае является свидетельство о рождении. Собственником паев будет сам ребенок – родители не смогут продать паи без согласования с государственными органами. Достигнув совершеннолетия, ребенок получит возможность самостоятельно реализовать паи. При этом некоторые компании проводят вышеописанную операцию таким образом, что налогообложение будет стандартным (налогом облагается разница между стоимостью покупки и продажи паев). Однако если оформлять покупку паев без «хитрых схем», то ребенку придется заплатить подоходный налог со всей суммы продажи, то есть с вложенных денег и всего заработанного дохода (ведь по факту покупателями паев выступали родители). Этот нюанс нужно обязательно уточнить.

Общие фонды банковского управления (ОФБУ) Плюсы. Как и ПИФы способны обеспечить высокую доходность, при этом не требуют от инвестора значимых капвложений и специальных знаний. Законом предусмотрено отделение средств, находящихся в доверительном управлении, от собственного банковского портфеля. Для этого при учреждении банковского фонда, банк открывает в Центробанке специальный счет, на котором хранятся денежные средства фонда.

В случае банкротства и отзыва банковской лицензии управляющий ОФБУ обязан продать все имущество фонда и перевести вырученные деньги на спецсчет в Центробанк. Оттуда деньги перечисляются участникам фонда в соответствии с их долями.

Помимо российских ценных бумаг активы ОФБУ можно вкладывать в инструменты срочного рынка, в иностранную валюту и ценные бумаги иностранных эмитентов (хоть бразильских, хоть американских), драгметаллы, камни и т.д.

На практике это означает, что управляющие могут зарабатывать деньги и в условиях падающего фондового рынка. Во-первых, за счет инвестиций в другие активы. В0-вторых, благодаря опционным стратегиям, которые позволяют извлекать прибыль даже на падающем рынке. Минусы. Также как и ПИФы не могут гарантировать доходность. Несмотря на широкие возможности инвестиционной декларации, банки зачастую редко выходят за рамки традиционного «джентльменского набора»: акции и облигации российских эмитентов плюс валюта. При этом ОФБВУ демонстрируют довольно средние результаты управления.

Деятельность банковских фондов определяется только одной инструкцией. Центрального банка России № 63. Данное обстоятельство таит в себе большую опасность злоупотреблений со стороны управляющего (как минимум риск повышается) и вынуждает инвестора более пристально следить за фондом. Статистической информации по ОФБУ пока меньше, чем по ПИФам.

Тонкости. Как и в случае с ПИФами, длительные инвестиции целесообразнее совершать в фонды, ориентированные на инвестиции в акции. Предполагаемая доходность на длительном временном промежутке сопоставима с доходностью ПИФов.

Негосударственные пенсионные фонды (НПФ) Плюсы. Дополнительное пенсионное обеспечение позволяет получить по показателю доходность \ риск нечто среднее между банковским вкладом и инвестициями через паевой фонд. Пенсионные фонды тоже инвестируют собранные средства в ценные бумаги и другие привлекательные инструменты, но делают это более осторожно. Обычно НПФ ставят себе цель – показывать доходность, в среднем на 2-3% превышающую инфляцию (то есть не только сохранить сбережения от обесценения, но и несколько приумножить их). Кроме того, пенсионные фонды предусматривают определенные гарантии минимальной доходности. Как правило, на уровне 4-5% годовых. Если такая опция предусмотрена, это означает, что даже при неблагоприятных изменениях на рынке вкладчик НПФ не только не потеряет ни рубля из своих сбережений, но наоборот – размер сбережений несколько увеличится (для этого НПФ будет использовать собственные средства.).

Минусы. Главный недостаток пенсионных фондов – их информационная закрытость. Во-первых, не у всех НПФ есть собственные полноценные сайты. Во-вторых, даже если они есть, найти на них простейшую информацию – результат управления пенсионными накоплениями за прошедшие годы – подчас непосильная задача.

При таком раскладе имеет смысл ориентироваться на крупнейшие НПФ, которые, как правило, связанны с ведущими российскими корпорациями. На сайте о НПФ можно изучить рэнкинг НПФ по объему пенсионных резервов в управлении. Там же даны ссылки на сайты фондов и краткая информация об их деятельности.

Тонкости. НПФ не заключают договоры с несовершеннолетними, поэтому все формальные вопросы и юридические аспекты будут полностью «завязаны» на одном из родителей. Основанием для выплат считается достижение пенсионного возраста, однако выйти из НПФ с сохранением накопленного дохода можно и досрочно.

Доверительное управление (ДУ) Плюсы. Для доверительного управления на фондовом рынке нет абсолютно никаких инвестиционных ограничений. Правила игры определяет сам клиент.

Специальных знаний так же не требуется. Достаточно обозначить инвестиционные цели и временные горизонты, а уж управляющий сформирует портфель, максимально удовлетворяющий поставленным задачам.

Правовую защиту обеспечит договор на доверительное управление. Потерять деньги в результате банкротства инвестиционной компании невозможно. Все активы клиента, как и в случае с ПИФами, учитываются на отдельных счетах. Длительные коррекции не способны нанести средствам клиента существенные потери. В крайнем случае, можно продать все бумаги и «просидеть» коррекцию в деньгах. Если же управляющий хороший, то во время коррекции можно будет заработать не меньше, чем во время роста.

Минусы. Для того чтобы отдать деньги в ДУ, необходимо обладать внушительной суммой. Большинство инвесткомпаний готово взять деньги в управление, но только если цифра измеряется пятью нулями.

Тонкости. Очень важна роль управляющего. По меньшей мере, конечный результат зависит от его профессионализма. Выбирать управленца имеет смысл на основе предыдущих результатов его работы. При этом наиболее показательной будет являться доходность управляющего на падающем рынке.

Драгоценные металлы. Плюсы. Вечная ценность, являющаяся надежным способом защитить деньги от инфляции. Вот, пожалуй, единственный плюс.

Минусы. В Росси есть только один адекватный способ инвестиций в драгоценные металлы – обезличенные металлические счета. (ОМС). Это когда банк начисляет на открытый счет определенное количество драгметалла (в граммах), соответствующее внесенной сумме. Доход начисляется в виде установленной ставки (до 4%) плюс доход от возможного удорожания на мировом рынке. То есть гарантия сохранности такая же, как в случае с обычным банковским депозитом.

Кроме того, вкладывать в драгоценные металлы можно путем покупки слитков или монет. Однако при приобретении золотых слитков приходится платить 18-процентный налог на добавленную стоимость, но при обратном выкупе он не возвращается. Приобретать можно инвестиционные монеты (тогда НДС платить не надо) и извлекать доход из изменения цен. Однако инвестиционные монеты стоят дороже материала, который потратили на их изготовление.

Тонкости. Цены на главный драгметалл – золото – изменяются в четком диапазоне. После роста следует снижение, затем вновь рост. Сейчас цены как раз находятся около своих максимальных значений. В скором времени (лет через пять) возможно снижение. Так что заработать на драгоценных металлах в долгосрочной перспективе вряд ли удастся.

Недвижимость. Плюсы. Всегда есть где жить. Помимо постепенного роста рыночной стоимости можно извлекать дополнительный доход за счет сдачи в аренду.

Существующий сейчас в России спрос на жилье и неудовлетворительное состояние большей части нынешнего жилого фонда предполагают дальнейший рост цен на недвижимость. Неплохой является и текущая ликвидность в условиях не очень высокого предложения и сохраняющегося спроса – продать квартиру выгодно можно достаточно быстро. Гарантия надежности, при условии, что недвижимость не находится в зоне сейсмо- и цунамоактивности, - 100%.

Минусы. Порог вхождения (стоимость однокомнатной квартиры) по силам преодолеть считанным единицам. Собственно, именно накопление на жилье для многих является целью, а не средством обеспечения детей «путевкой в жизнь».

Тонкости. Можно рассмотреть вариант вложений через паевой фонд недвижимости – это позволит снизить «порог входа». По большому счету механизм паевого фонда недвижимости (если он инвестирует в строящуюся жилую недвижимость) позволяет накапливать на квартиру постепенно, по квадратному метру, при чем стоимость пая индексируется сообразно росту стоимости недвижимости.