Говорят, все еще в моде мрачная шуточка про идеального мужа: это мужчина, застраховавший свою жизнь на 3 миллиона евро и умерший в день свадьбы. Подобные анекдоты актуальны в Европе, они не имеют никакого отношения к российской действительности. У нас нет привычки страховать свою жизнь, да еще на такие суммы, и потому россиянки вынужденно предпочитают "слепоглухонемых капитанов дальнего плавания". Но страховщики уверены: российский рынок в преддверии бума, и граждане готовы обеспечивать страховую защиту своей жизни. Но для этого нужно изменить механизм налогообложения этого сектора страхового рынка. Недавно Всероссийский союз страховщиков отправил по этому поводу письмо в правительство. Однако налоговые рогатки далеко не единственная причина, сдерживающая рост рынка страхования жизни. Есть еще один мощный сдерживающий фактор: неизжитые комплексы - недоверие к финансовым институтам, отсутствие привычки к долгосрочному планированию и другие.

У нас представления о страховании жизни cвязаны по большей части с голливудскими фильмами, где страховая компания пытается уличить покойного в покушении на самого себя, чтобы оставить без возмещения несчастных сирот. Советский опыт почти поголовного страхования канул в Лету, да и само выражение "страховка от смерти" у нашего человека не вызывает желания купить полис: так и беду недолго накликать. "Сложно объяснить клиенту, что человек не живет вечно и что от этого нужно страховаться", - сетует "Итогам" заместитель генерального директора "Альфа-Страхования" Татьяна Робулец.

Страховка от смерти

Полис, который обеспечивает покрытие на относительно короткий период (как правило, на год), на жаргоне страховщиков так и звучит: страховка от смерти. Суть в том, что при наступлении печального страхового случая, а если буквально выразиться - смерти клиента, страховую сумму получает выгодоприобретатель, обычно это член семьи. Если же летальный исход не наступил, то взнос остается компании, как при любом другом виде страхования: например, когда машина застрахована от угона, но так и не была угнана. По идее, компании должны охотно привлекать клиентов именно в этот сектор. Но на деле такой вид страхования в России считается низкорентабельным в связи с возросшими рисками последнего десятилетия: терроризм, стихийные бедствия, техногенные аварии, эпидемии. Такая тенденция присутствует во всем мире. Не так давно в США даже сложилась довольно скандальная ситуация, когда страховые компании в массовом порядке начали отказываться под благовидными предлогами заключать договоры с выезжающими в Израиль. В итоге пришлось вмешаться регулирующему госоргану.

Страховщиков больше интересует накопительное страхование жизни, сулящее долгосрочные и стабильные финансовые потоки. Этот продукт во многом напоминает то, что предлагают негосударственные пенсионные фонды. Срок такого полиса рассчитывается на много лет вперед - десять, двадцать и более. В этом случае вы с самого начала оговариваете конечную сумму - например, эквивалентную двадцати или ста тысячам долларов, - и ежемесячно вносите на свой счет определенный взнос. Если вы по окончании срока живы-здоровы, то можете получить сразу все деньги либо компания будет перечислять их каждый месяц равномерными порциями - пожизненно или в течение определенного времени, все зависит от условий, которые вы заложили в договор. Как правило, оговаривается полная или частичная потеря трудоспособности, выплаты на случай госпитализации, операции. Например, при потере трудоспособности на 40 процентов клиенту выплачивается такой же процент от суммы страхового полиса. Если же страховой случай наступил, то деньги опять же достанутся тем, кого вы вписали в полис. Причем независимо от того, сколько взносов уплачено, выдадут всю сумму.

Такое действительно бывает. Например, в практике одной известной страховой компании такой случай был в 1997 году: глава семьи заключил договор накопительного страхования жизни с ежегодным взносом в тысячу долларов, выплатил его всего лишь один раз и через некоторое время погиб, провалившись под лед на зимней рыбалке. Тем не менее вдова получила заложенную в договор сумму, эквивалентную 18 тысячам долларов.

Казалось бы, дело стоит хлопот и денег, особенно если учесть, что пенсионное обеспечение у нас, мягко говоря, оставляет желать лучшего. Страховые компании тем более заинтересованы в развитии этого сектора рынка, любой страховщик подтвердит, что страхование жизни самый сложный, но и самый вожделенный продукт. Не зря они делят весь рынок на две части - "жизнь" и "не жизнь". "Жизнь" должна приносить доходы по закону больших чисел, поскольку потенциал клиентской базы в России огромен, некоторые эксперты оценивают его в миллиард долларов. Однако, как сказал "Итогам" вице-президент "Росгосстраха" Игорь Игнатьев, рынок классического страхования жизни в России практически не развит, сборы не превышают одного процента общего объема страховых премий (то есть объема собранных взносов по всем видам страхования). Как показали исследования этой компании в крупных городах, накопительные полисы имеют всего лишь 5 процентов жителей, к тому же более трети договоров заключается всего лишь на год, на долгосрочные полисы - более 15 лет - приходится меньше шести процентов. Правда, по словам Игоря Игнатьева, в последние годы по накопительным (смешанным) полисам наметился некоторый рост, он составляет около 20 процентов, что совсем немного.

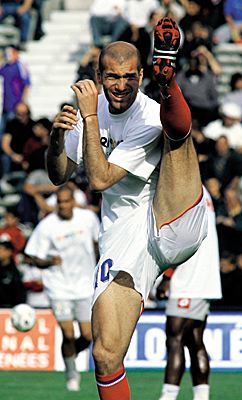

Между тем цивилизованное человечество приучено страховать все подряд, в том числе и себя любимых целиком и по частям. У многих американцев есть по два полиса - групповой и индивидуальный, на среднестатистического немца приходится больше двух договоров, а фору всем дают канадцы, подписывающиеся на три - пять полисов страхования жизни. Отдельно по "несчастному случаю" или в том же "полисе жизни" теперь принято обеспечивать страховую защиту особо драгоценных частей тела. Например, звезда футбола Зинедин Зидан застраховал свои нижние конечности на сумму 30 миллионов долларов, а ноги англичанина Майкла Оуэна, если с ними что-то случится, обойдутся его страховщику в 85 миллионов долларов. Всем утерла нос Дженнифер Лопес, оценившая свои ягодицы в 300 миллионов долларов. На Западе вообще общение со страховыми агентами - непременная часть жизни, их не жалуют за назойливость, но и обойтись без них не могут. А суды со страховщиками, похоже, входят в список национальных развлечений: если не к чему придраться по своим делам, можно побороться, например, за историческую справедливость. Иной раз и не поймешь, шутят те же американцы или затевают тяжбу всерьез. К таким историям относится иск против крупного страховщика, якобы разбогатевшего на страховании рабов в девятнадцатом веке, да еще и называвшего их в полисе имуществом. В результате компания была вынуждена выплатить немалую компенсацию государству и принести извинения.

Но куда нам до такой экзотики, российский страховой рынок до недавнего времени занимался совсем другими делами.

Серая жизнь

"Во многом мы, страховщики, сами виноваты в сложившейся ситуации, - говорит Татьяна Робулец. - Страхование жизни у потребителя пока ассоциируется с зарплатными схемами. А кто готов платить махинаторам?" Речь идет о хорошо известном факте нашей истории: заключая массовые договоры с корпорациями на страхование жизни работников, страховщики таким образом помогали увести из-под налогообложения большую часть зарплат. Собственно говоря, выбор у них был небогатый - только таким образом они выходили на менее хлопотные и более выгодные виды страхования, например имущества предприятия. Схемы были отработаны, большинство из них законны, и скрываться не было нужды. Когда государству это надоело, оно изменило налоговый механизм страхования жизни, что ударило как раз по клиентам, аннуитеты которых обложили подоходным налогом. И хотя налог должны платить лишь те, кто заключает договор сроком менее чем на пять лет, акция способствовала стагнации всего сектора. Теперь крупнейшие страховщики продекларировали отказ от "серых" схем и добиваются отмены налога. Как сказали "Итогам" в аппарате правительства, соответствующее письмо от Всероссийского союза страховщиков действительно получено, но затруднились с прогнозом, какая перспектива его ждет. Все это к тому же происходило в то время, когда, как напоминает заместитель генерального директора "РЕСО-Гарантии" Нина Левант, население еще не избавилось от шока гиперинфляции 1992 года. Плюс к тому рынок понес потери (пусть и меньше банковского) во время финансового кризиса 1998-го.

Не только население отвыкло страховаться, но и страховщики по большому счету не научились страховать, когда дело доходит до клиента-индивидуала. Если, как говорит Игорь Игнатьев, большая часть продаж в западных странах приходится на банки, то у нас такой вид распространения полисов совсем не развит. Поэтому единственным "инструментом" распространения остается страховой агент. Но в том-то и дело, что наши страховщики так и не создали полноценных агентских сетей. В лучшем положении "Росгосстрах", которому эта инфраструктура досталась с советских времен, когда страховалось до 80 процентов населения, и компания ее по мере сил поддерживает. Но бывший Госстрах - все-таки случай особый. Остальным компаниям приходится придумывать свои пути или пытаться использовать западные традиции.

Татьяна Робулец рассказывает: "Решить эту проблему страховщики до сих пор пытались, применяя так называемую систему сетевого маркетинга. Каждый, кто застраховал свою жизнь, имел право на значительную скидку, если приводил еще кого-то за той же услугой". Однако, по ее словам, эта система себя не оправдала. Ведь клиентов интересовал не столько сам продукт, сколько возможность делать бизнес. И проку от таких агентов было мало. Сетевой способ привлечения клиентов принес настоящий успех, пожалуй, только "AIG-Россия" - "дочке" крупнейшего международного страховщика. Эта компания за десять лет работы на российском рынке добилась безусловного лидерства в классических видах страхования жизни, причем не участвуя в "серых" зарплатных схемах. Между тем работа агента, продающего полисы страхования жизни, требует особой квалификации. Как говорит Игорь Игнатьев, "это не просто человек, который продает вам услуги, это профессиональный коммуникатор, человек вашего круга и статуса, к мнению которого вы готовы прислушаться".

Страховщики очень рассчитывали на то, что развить сектор страхования жизни удастся с запуском "автогражданки", которая давала им прямой доступ к потенциальной клиентуре. Однако против сыграл субъективный фактор. Как известно, агенты большинства компаний работают сразу по нескольким страховым продуктам, продавая и полисы ОСАГО, и автокаско, и полисы страхования жилья, и многое другое. Почувствовав вкус легких денег, получаемых без труда на обязательной страховке автотранспорта, они потеряли мотивацию культивировать другие секторы рынка. Теперь страховые компании поощряют среди агентов узкую специализацию, но дело все равно идет туго.

Это все цеховые проблемы, но дело не только в них. Во-первых, на страховании жизни очень трудно заработать, поскольку весь доход съедает инфляция. Да, деньги клиентов работают на финансовом рынке, да, компании начисляют своим клиентам инвестиционный доход. Но вот только гарантированный доход (тот уровень, который страховщик обязуется обеспечить при любых обстоятельствах) в среднем составляет 3-4 процента. Тогда как средняя доходность банковских рублевых депозитов сейчас составляет 8,7 процента, а максимальный доход от вложений в паевые инвестиционные фонды в этом году, по некоторым прогнозам, может превысить 13 процентов. Дело в том, что компании существенно ограничены в инструментах инвестирования по страхованию жизни. Специалисты говорят, что у накопительного страхования совсем другая функция - не заработать, а сберечь. В этом, конечно, есть определенный смысл, однако таким образом отсекается наиболее молодая часть потенциальной клиентуры, которая обязательно будет учитывать инвестиционную составляющую. Вряд ли такого клиента вдохновят результаты расчетов. Представьте себе, что вы решили таким образом накопить двадцать тысяч долларов и для этого вам придется двадцать лет каждый год платить по тысяче долларов. И при этом доход составит порядка 600 долларов минус подоходный налог. Кроме того, договоры по страхованию весьма невыгодно расторгать - всякие ведь могут быть обстоятельства, например, финансовое положение клиента стало хуже и он потерял возможность выплачивать взносы. Однако при досрочном разрыве отношений компания учтет риски, которые она несла, пока договор действовал. И может так случиться, что вы получите меньше, чем выплатили взносов.

Впрочем, все это не означает, что страхование жизни не заслуживает внимания населения и не имеет перспективы. Заработать можно на других финансовых инструментах, но, как справедливо говорят страховщики, "жизненный" полис - это единственная возможность совместить накопление с защитой от рисков. При нормальном ходе событий (если в стране не будет финансового кризиса или не случится еще какой-нибудь форс-мажор) клиент может быть уверен, что потеря здоровья ему будет компенсирована: оплатят лечение либо будет неплохая прибавка к пенсии, а если умрет, то и его семья не останется без денег. Кроме того, необходимость платить взносы стимулирует, не все умеют откладывать деньги по доброй воле.

Подоходный налог с таких накоплений - это действительно несуразность, и, возможно, страховщики добьются его отмены. В качестве аргумента они приводят пример Германии, где два года назад отменили налоговую льготу и это привело к падению охвата населения. Но участникам рынка нужно учесть и другие обстоятельства. Платежеспособность населения хотя и растет, однако полис страхования жизни не всем по карману. Между тем страховщики пока не предлагают новых современных качественных продуктов, причем рассчитанных на разные категории населения в финансовом отношении.

http://www.itogi.ru/archive/2005/50/65750.html

Константин Угодников

Готовы ли наши люди в массовом порядке страховать свои жизни?

Готовы ли наши люди в массовом порядке страховать свои жизни?