«Каждый из нас, к счастью, имеет шанс дожить до пенсии», – заметил как-то один мой знакомый, рассуждая о далеком будущем и перспективе «отойти от дел». И продолжил: «Впрочем, если посмотреть на нынешних пенсионеров, то лучше бы и не доживать». Он прав в главном – государственная пенсия ни сегодня, ни завтра не сможет обеспечить нормальное существование. Вольно или невольно мы должны сами взять на себя ответственность за собственное будущее. «Каждый из нас, к счастью, имеет шанс дожить до пенсии», – заметил как-то один мой знакомый, рассуждая о далеком будущем и перспективе «отойти от дел». И продолжил: «Впрочем, если посмотреть на нынешних пенсионеров, то лучше бы и не доживать». Он прав в главном – государственная пенсия ни сегодня, ни завтра не сможет обеспечить нормальное существование. Вольно или невольно мы должны сами взять на себя ответственность за собственное будущее.

На протяжении всей своей жизни мы постоянно на что-то копим. Кто-то откладывает деньги на покупку машины, кто-то – на путевку в теплые страны. При этом мысль о том, что таким же образом можно накопить и на старость, у многих вызывает легкую улыбку.

Во многом это связано с тем, что между началом накопительства и моментом, когда эти деньги фактически понадобятся (по сути, выход на пенсию), проходит очень много времени. Но думать о пенсии тогда, когда она уже у порога, поздно – поезд ушел. Тем не менее, постепенное достижение цели «обеспеченная старость» вполне возможно.

Пенсионный капитал

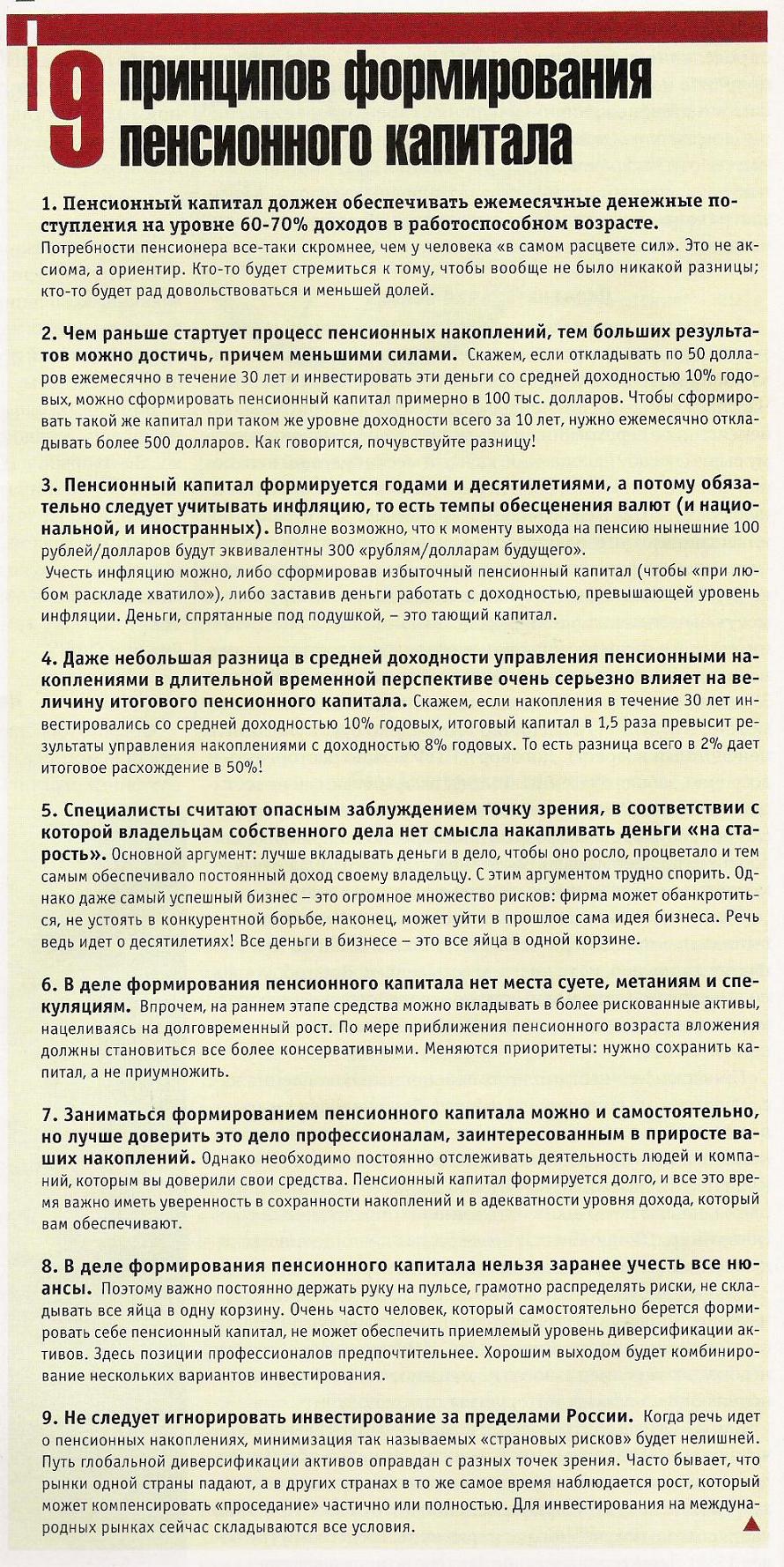

Мы не открываем Америки. Постоянные читатели, может, уже читали на страницах «Наших денег» подобные откровения. Что ж: повторение – мать учения. Чтобы самостоятельно обеспечить себе достойную старость, нужно сформировать так называемый пенсионный капитал. Как только вы захотите отойти от дел, именно пенсионный капитал должен обеспечить приемлемый уровень благосостояния. Наиболее распространенная точка зрения состоит в том, что выплаты на заслуженном отдыхе должны составлять 60-70% от уровня допенсионных доходов. Считается, что пенсионер уже построил дом, имеет машину, вырастил детей и т.п, а значит, уровень его запросов ниже уровня запросов человека в работоспособном возрасте. Кто-то может с этой точкой зрения поспорить. Нет проблем: попробуйте обеспечить себе пенсионный капитал, который позволит не снижать допенсионный уровень жизни ни на йоту. Главное – чтобы к моменту выхода на пенсию этот капитал был.

А потому важно, каким образом формируется пенсионный капитал и каким образом он будет обеспечивать доход пенсионера. Вариантов много: капитал может быть сформирован путем накопления и инвестирования «живых» денег, путем покупки недвижимости для последующей сдачи внаем, путем развития собственного бизнеса и т.п. Можно (или даже нужно) комбинировать разные способы. Полученный в итоге пенсионный капитал, возможно, будет продолжать «работать» и на пенсии, а, может, попросту будет успешно проедаться – это личное дело каждого.

Стратегия накопительства

Все же наиболее распространенный способ формирования пенсионного капитала – накопительство. Принцип понятен каждому: через определенный промежуток времени, как правило с зарплаты, нужно откладывать некоторую сумму денег. Таким образом, деньги аккумулируются и, спустя некоторое время, превращаются в небольшой капитал.

Если использовать данную схему, то в конечном итоге прибавка к пенсии будет минимальной. Этих денег не хватит даже на то, чтобы тратить в месяц столько же, сколько до этого вы ежемесячно откладывали. Инфляция «отхватит» свой кусок, и накопления превратятся в «пшик». Для того чтобы данная участь не постигла ваши сбережения, их необходимо инвестировать. Заставляя свои деньги работать, вы не только обережете их от инфляции, но и существенно увеличите изначальный капитал. К инструментам инвестирования мы перейдем чуть позже. Сейчас самое время поговорить о стратегии «обеспеченная старость через инвестирование».

Принцип снежного кома Принцип снежного кома

Основной ее принцип предельно прост: каждый месяц необходимо откладывать от своего дохода 10%, при этом заставлять деньги работать. Тогда, за счет процентов, накопления будут расти по принципу снежного кома.

Давайте предположим следующую ситуацию. Допустим, ваш ежемесячный доход составляет 1000 долларов. Теперь ответьте на вопрос: если бы он был на 10% меньше (то есть на 100 долларов), это сильно повлияло бы на вашу жизнь с материальной точки зрения?

Попробую предположить, что нет. Если это так, то почему бы не сделать определенное усилие над собой и вместо того, чтобы потратить эти 100 долларов на вещи, от которых ваше положение значительно не улучшится, заставить их работать. И делать так каждый месяц. Теперь подсчитаем.

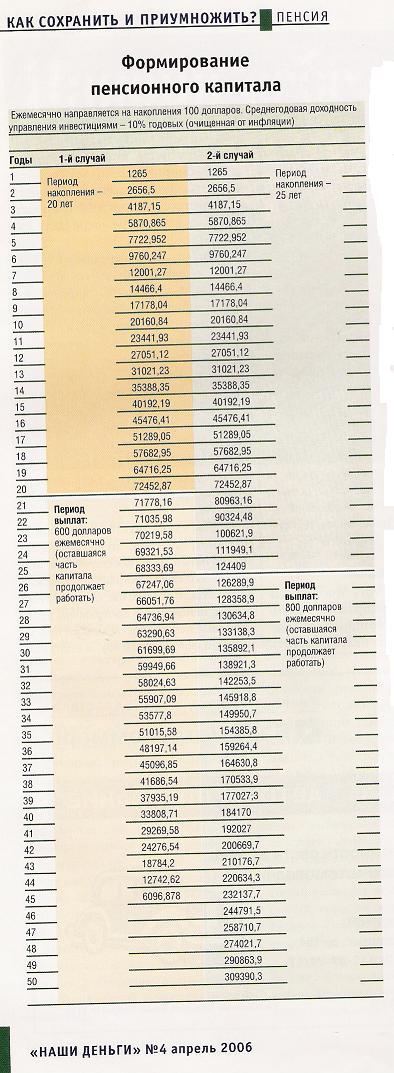

Работать, скажем, со среднегодовой отдачей в 10% годовых. Тогда к концу первого года на ваш капитал составит уже 1265 долларов (1200 – накопления, 65 – доход от инвестирования). Вы можете сказать, что это маленькая сумма, и будете абсолютно правы. Но у вас и ее никогда не будет, если вы не начнете. А теперь представим, что вы продолжаете откладывать каждый месяц по 100 долларов и они работают под 10% годовых. Тогда через 20 лет ваш капитал будет равняться уже около 72,5 тыс. долларов. При этом инвестиции за весь срок составят всего 24 тыс. Оставшиеся деньги – это проценты, которые деньги заработали самостоятельно.

При условии, что ежегодно с этого счета снимается 7200 долларов (по 600 в месяц), а ставка остается на прежнем уровне, – данного капитала хватит на 25 лет. И это с учетом того, что на инвестиции отводилось не так уж много времени. Будь предпенсионный период не 20, а 25 лет, то тогда ежемесячно можно было бы снимать по 800 долларов, а спустя 25 лет капитал не только не исчерпался бы полностью, а, напротив, составлял бы уже 309,5 тыс. долларов (см. табл.). Красивый расклад, не правда ли? Однако то, что идеально смотрится на бумаге, на практике часто трудно реализуемо. И данный случай не исключение. Инвестируйте по привычке

Психологически очень сложно надломить себя и заставить каждый месяц откладывать 10% от своего дохода. И тут важно понимать, что долгосрочные инвестиции сродни ежедневной чистке зубов. Поначалу это крайне неприятно и лениво. Затем чистка зубов превращается в нормальный утренне-вечерний ритуал. В результате, спустя много лет, зубы остаются красивыми и здоровыми. С долгосрочными инвестициями все то же самое. Помните, время – это тоже ваш капитал. Начинайте инвестировать часть ваших средств сразу, как только появится такая возможность. Чем дольше будут работать ваши инвестиции, тем лучше будет итоговый результат.

Свод правил

Стоит отметить, что у этого метода накопления есть два правила.

Правило первое: деньги, которые вы откладываете, ни на что нельзя тратить (вплоть до достижения конечной цели; в данном случае – выхода на пенсию). «Нельзя тратить» значит, что нельзя брать и рубля. Взяв один раз, вы решите, что можно взять и еще. В результате от ваших накоплений ничего не останется. Чтобы этого не случилось, смиритесь с мыслью, что тех денег, что вы откладываете, попросту не существует. Их нет вплоть до того момента, пока вы не «перейдете Рубикон».

Правило второе: откладывайте 10% от своего дохода каждый месяц. Всегда. Несмотря на отпуск в прошлом месяце, ремонт квартиры или разбитый в аварии автомобиль. Делайте так всегда.

И тут вам в помощь второй совет. При распределении заработанных денег первым делом выделяйте деньги «на себя» (те самые 10%) и только потом на все остальное: квартплату, телефон, продукты и далее по списку обязательных платежей. Если вы будете распределять деньги в обратном порядке, то, скорее всего, у вас останется либо совсем немного, либо совсем ничего. Сейчас существует четыре основных инструмента, используя которые можно накопить на обеспеченную старость. Это специальные банковские депозиты, накопительные программы страхования жизни, пенсионные программы, предлагаемые негосударственными пенсионными фондами (НПФ), и виды коллективных инвестиций (паевые инвестиционные фонды – ПИФы и общие фонды банковского управления – ОФБУ). Пятый вариант: самостоятельное управление капиталом – например, на том же фондовом рынке – мы в этот раз оставим за скобками (хотя понимаем, что среди читателей «НД» есть и те, кто предпочтет именно такой вариант, а также те, кто выйдет на подобный уровень в обозримом будущем).

Деньги в банки

Депозиты по праву считаются самым консервативным средством накопления: риски минимальны, а процентов хватает на то, чтобы защитить деньги от инфляции (что сейчас не получается). Для пенсионных накоплений подойдут специальные счета с правом постоянного пополнения. Однако если вы собираетесь копить деньги на банковском счете довольно долго, пять-десять лет и дольше, стоит учесть, что ставки по депозитам неминуемо будут снижаться.

Застрахованная старость

Другой вариант накопить на старость – застраховать свою жизнь. Дело в том, что схема страхования жизни вполне может быть использована как накопительная пенсионная программа. Только «попутно» страхование жизни покрывает еще и риск потери трудоспособности или смерти. Иными словами, вы не только копите себе на старость, но и обеспечиваете финансовый тыл себе и своим близким на случай непредвиденных обстоятельств. Например, страховые выплаты могут быть предусмотрены как на случай дожития до срока начала выплаты страховой ренты (читай – пенсии), так и в случае смерти, а при потере трудоспособности человек даже освобождается от уплаты взносов.

Страховая компания может инвестировать деньги самостоятельно или привлекать для данной цели управляющие компании. Однако зачастую страховые деньги инвестируются в соответствии с консервативными стратегиями. В результате предпочтение отдается высоконадежным облигациям и банковским депозитам, что соответствующим образом влияет на доходность вложенных средств. Страховщик может гарантировать минимальный годовой процент (скажем, 3-4% годовых) и обеспечивать «инвестиционную прибавку», которая, впрочем, будет также не очень большой. Важно запомнить, что клиент страховой компании получает не весь доход, заработанный с помощью его накоплений, а лишь часть.

В общем случае пенсию от страховой компании можно получать с любого возраста, к которому накоплена страховая сумма (это определяется заранее), а можно и по достижении официального пенсионного возраста.

Можно получать пенсию пожизненно или в течение определенного времени (5, 10, 20 лет и т.п.), либо вообще получить накопленную сумму целиком. Возможна также комбинация: пожизненная пенсия с гарантированным периодом выплат (цена такой страховки выше). Тогда в случае смерти застрахованного наследники будут продолжать получать платежи в период гарантированного срока. А если застрахованный оказался долгожителем, он сможет получать пенсию и после окончания такого срока.

Дополнительная пенсия

В последнее время на рынке частных инвестиций активизировались негосударственные пенсионные фонды, обслуживавшие до сего момента в основном корпоративных клиентов. Частным клиентам они предлагают услугу дополнительного пенсионного страхования. Суть услуги идентична описанному выше способу накопления: каждый месяц будущий пенсионер должен пополнять свой пенсионный счет на определенную сумму. НПФ, в свою очередь, привлекает для управления инвестициями управляющую компанию (во многих случаях – несколько управляющих компаний). Законодательство четко регламентирует, как и в какие финансовые инструменты могут быть инвестированы средства НПФ. Выплаты дополнительной пенсии начинаются, когда человек достигает законодательно установленного пенсионного возраста. Сейчас это 55 лет для женщин и 60 лет для мужчин (однако, вполне возможно, в будущем государство вынуждено будет увеличить пенсионный возраст). Договор с НПФ можно расторгнуть и досрочно, забрав внесенные взносы и заработанный инвестиционный доход. Теоретически, НПФ могут вводить штрафные санкции за досрочный разрыв договора, но на практике подобное встречается редко – фонды хотят оставить клиенту возможность «выхода», иначе он вряд ли захочет «войти».

Существует три основные схемы, по которым эти деньги выплачиваются. В первом случае дополнительную пенсию платят до тех пор, пока на счету есть деньги. Во втором – вы получаете дополнительную пенсию заранее оговоренного размера в течение нескольких лет. Последний вариант — пожизненная пенсия.

При пожизненных выплатах пенсионные накопления наследуются только до начала выплат. Если человек умирает после выхода на пенсию, накопления перемещаются в так называемый «фонд пожизненников» и из них выплачиваются пенсии долгожителям. Если же выбран вариант выплаты пенсии не пожизненно, а лишь в определенный срок (например, 10 или 15 лет), пенсионные накопления наследуются вплоть до окончания срока договора. Точный размер пенсии можно легко определить при ее назначении, исходя из размера пенсионной суммы, накопленной на пенсионном счете. Кроме того, НПФ может рассчитать необходимый размер взносов в зависимости от той суммы дополнительной пенсии, которую вы хотите получить. Как и в случае со страховыми компаниями, НПФы предпочитают консервативные инструменты. Их цель – обеспечить доходность на уровне «инфляция + несколько процентов сверху». Иногда получается перевыполнить этот план. При этом часть инвестиционного дохода, полученного от управления средствами (не более 15%), фонд оставляет себе. Это его вознаграждение.

Запомните важное правило – инвестиционный доход, заработанный НПФ (за минусом вознаграждения), достается клиенту фонда, НПФ не преследует цели заработать прибыль. Иногда может устанавливаться минимальный гарантированный процент, который НПФ обязуется выплачивать даже при неблагоприятной ситуации на рынке.

Пара вопросов

Возникает резонный вопрос. Если НПФы не управляют самостоятельно деньгами, а привлекают для этой задачи управляющие компании, то зачем нести деньги в НПФы? Почему бы не отнести их напрямую в УК (в те же ПИФы) и, тем самым, получить схожий итог, но при этом не платить 15% вознаграждения? Отвечаем.

Во-первых, одно дело, когда заключен договор и хочешь-не хочешь, а надо ежемесячно вносить определенную сумму. Во-вторых, в НПФах есть аналитики, основная задача которых –отбирать самые надежные управляющие компании, в то же время гарантирующие хороший доход.

Таким образом, если у вас нет силы финансовой воли и достаточного количества навыков, дабы разобраться самостоятельно в обилии УК, вам прямая дорога в НПФ. Для тех, у кого и с тем и с другим все хорошо, подойдут ПИФы или ОФБУ.

Не такие уж и рисковые

Обычно для такого чувствительного вида накоплений, как пенсионные, рекомендуют ПИФы или ОФБУ с консервативной стратегией, то есть облигационные. Рискованные фонды акций и умеренные фонды смешанных инвестиций не считаются удачным способом копить на пенсию. Однако на протяжении длительного промежутка времени риски от инвестиций в акции существенно снижаются, при этом доходность от инвестиций в данный вид активов существенно опережает доходность вложений в облигации. И это не пустые слова.

Если посмотреть на результаты работы паевых фондов акций и смешанных инвестиций за последние три года, то получится, что в среднем они обеспечили доходность в диапазоне 30-70% годовых (есть, конечно, показатели и хуже и лучше этих значений, но их не так уж много). И это при том, что весь фондовый 2004 год был, по сути, сведен на нет «делом ЮКОСа», а летом того же 2004-го разразился банковский кризис. За те же три года средняя доходность фондов облигаций составила 16-18%.

При этом пайщики ПИФов основательно защищены с правовой точки зрения. Если УК «прогорит», то их деньги никуда не денутся. Активы фонда, номинированные в ценных бумагах и денежных средствах, либо передадут другой управляющей компании, либо реализуют по рыночным ценам и раздадут пайщикам сообразно их доле. Впрочем, риск глобального финансового остается во всех упомянутых выше случаях.

Подводя промежуточный итог, хотелось бы отметить только одно: подумайте о своей пенсии сегодня, и тогда она отблагодарит вас.

http://nashidengi.ru/issues/458/

|

|